Всемирноизвестный производитель систем ВКС Polycom сделал неожиданное заявление: компания в последний момент разорвала соглашение о слиянии с Mitel и согласилась на продажу своих акций частной инвестиционной компании Siris Capital. Через 13 дней после оглашения этой новости, Polycom обнародовали доходы за второй квартал 2016 года. Общая сумма составила $288 млн. Во втором квартале чистая прибыль Polycom по US GAAP была $10 млн, или $0,07 за акцию. Чистая прибыль по non-GAAP показателям составила $29 млн или $0,21 за разводненную акцию. Как и множество других компаний, Polycom использует non-GAAP схемы для подсчета результатов хозяйственной деятельности и прибыли/убытков на акцию, так как подсчеты по этой схеме производятся за вычетом определенных расходов, издержек, прибыли и убытков. Руководство компании полагает, что именно non-GAAP схема позволяет четко видеть прошлые показатели компании и ориентироваться в планах на будущее.

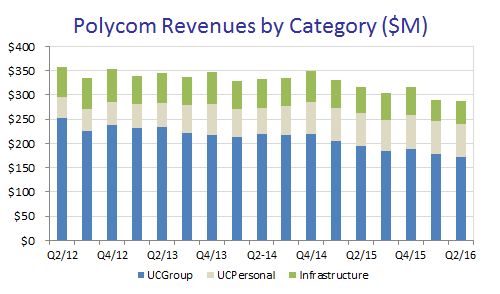

Как видно из таблиц и диаграмм, сложившуюся ситуацию можно лучше всего охарактеризовать как медленный, но верный экономический спад. В этом квартале из 12 показателей роста 10 оказались негативными — так же, как и три месяца назад. Наверное, больше всего пугает спад в одной из самых важных категорий — доходах от UC Group (ВКС терминалы). Самой обнадеживающей стала категория UC Personal (телефоны): хотя цифры и небольшие, они в целом положительные.

Как и в прошлом квартале, Polycom не проводил телеконференции, посвящённой результатам финансовой деятельности компании, поэтому вся актуальная информация взята из пресс-релиза.

Интересное наблюдение: общий объем доходов последовательно уменьшается не более чем на 1%. Честно говоря, я ожидал гораздо худших результатов, принимая во внимание переполох, вызванный слиянием с Mitel. Высшее руководство компании, специалисты в области продаж и маркетинга, а также партнерские каналы Polycom скорее всего сильно отвлекались этими новостями от своих ежедневных обязанностей и прежде всего от процесса продаж. Давным-давно, в средневековые времена ВКС, сделка Cisco-Tandberg привела к серьезному спаду показателей в первые несколько месяцев после соглашения. У Polycom, похоже, таких проблем нет.

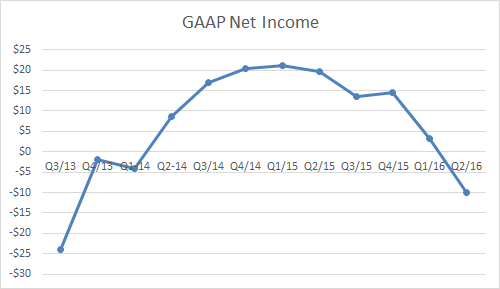

Несмотря на крайне удачные попытки компании снизить расходы, заметно, как страдает чистый доход по GAAP от сокращающихся доходов. Спешим добавить, что Polycom получил $19 млн за счет денежных потоков от операционной деятельности.

Как мы уже говорили в предыдущем квартале, изменения на рынке ВКС застали Polycom врасплох. Первым большим потрясением стал переход на облачные технологии, уничтожающий продажи инфраструктуры для ВКС. Облачный корабль покинул причал пару лет назад, оставив Polycom на мели. Конечно, рано или поздно облачным вендорам придется инвестировать в свою ВКС инфраструктуру ещё раз, но пока на ситуацию для Polycom это не влияет.

Вторым ударом для Polycom стали перемены в сфере переговорных комнат. Спрос на Hi-End конференц-залы упал, на смену им пришли экономичные малые переговорные комнаты, нетребовательные с точки зрения аудиовизуальных технологий и систем совместной работы.

Графики доходов компании демонстрируют четыре последовательных года снижения продаж. Как я уже говорил, “Если очень долго падать, можно выбраться наверх” (за прекрасную фразу спасибо Ричарду Фаринье, автору одноименной книги).

Когда контракт с Siris окончательно подпишут, Polycom станет частной компанией, и никто не может поручиться за то, что их финансовые показатели продолжат публиковать в свободном доступе. Хотелось бы верить, что освободив себя от ежеквартальных финансовых вливаний, Polycom и Siris смогут вложить все силы в инновации, дальновидные решения и развитие своих услуг, а также укрепить партнерские связи и коммерческие отношения. Похоже, Polycom и Siris остро нуждаются в плане в духе Дональда Трампа, например, “Вернем Polycom былое величие”.